2025/10/26

- 美台股追蹤:

- 美股真是驚驚漲,情緒僅回調一週左右,股市又全數創下歷史新高,股市部位再度膨脹突破八成,就算已經幾個月沒有投入股市,現金部位卻持續受到壓縮,因為股市膨脹太快,最厲害的是週乖離完全沒回調,這波漲勢的確相當驚人。

- 對長期投資來說,不用太擔心錯過行情,畢竟持股佔比一直都相對龐大,且從 2022 年抱緊至今,但對這幾個月初入股市的投資朋友,的確相對煎熬,因為股市上漲基本不休息,當然,週期投資的本質,仍是從景氣高低基期來判斷,而非單純點位,因為點位會受到通膨與貨幣量大小的變化。

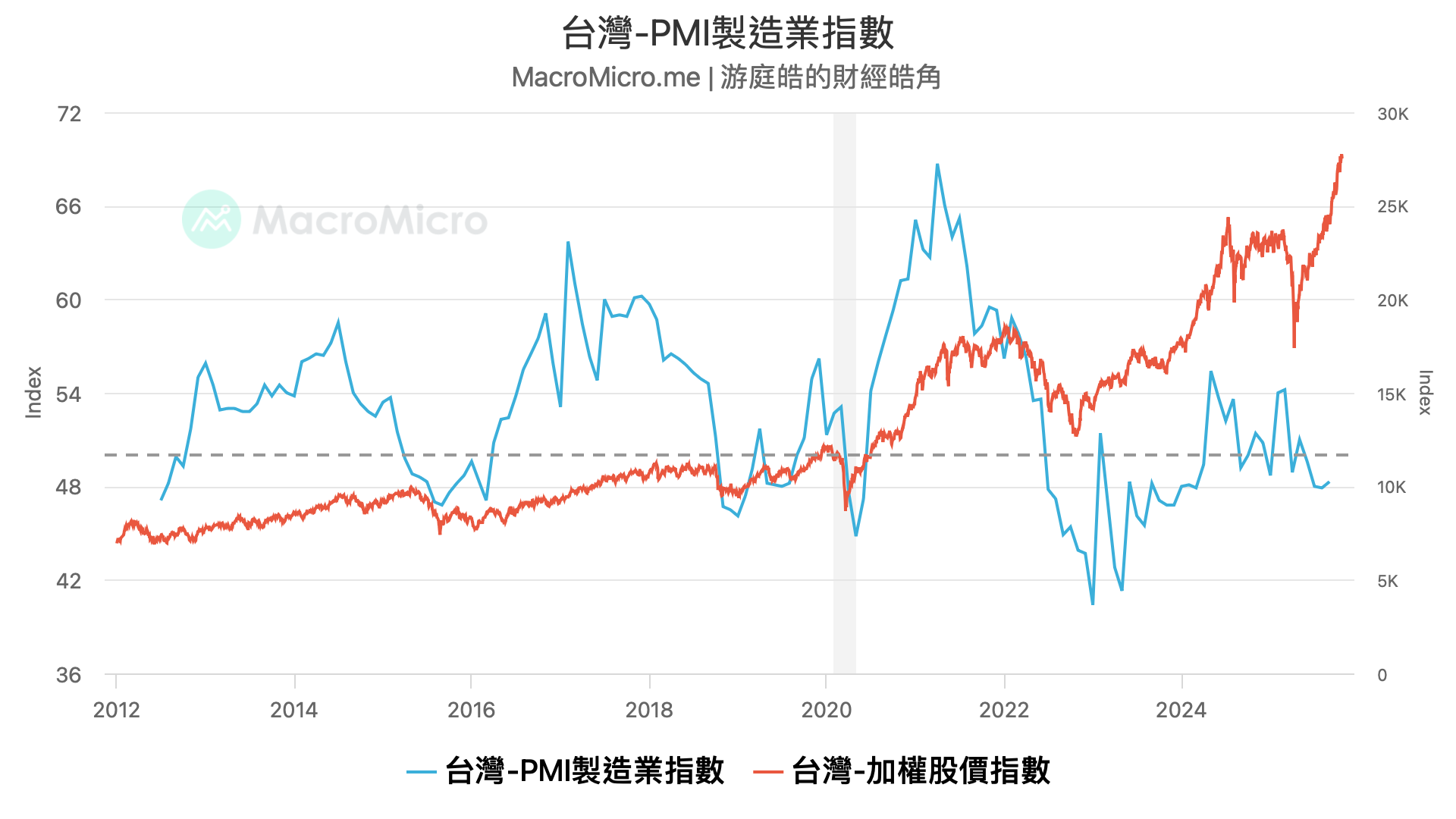

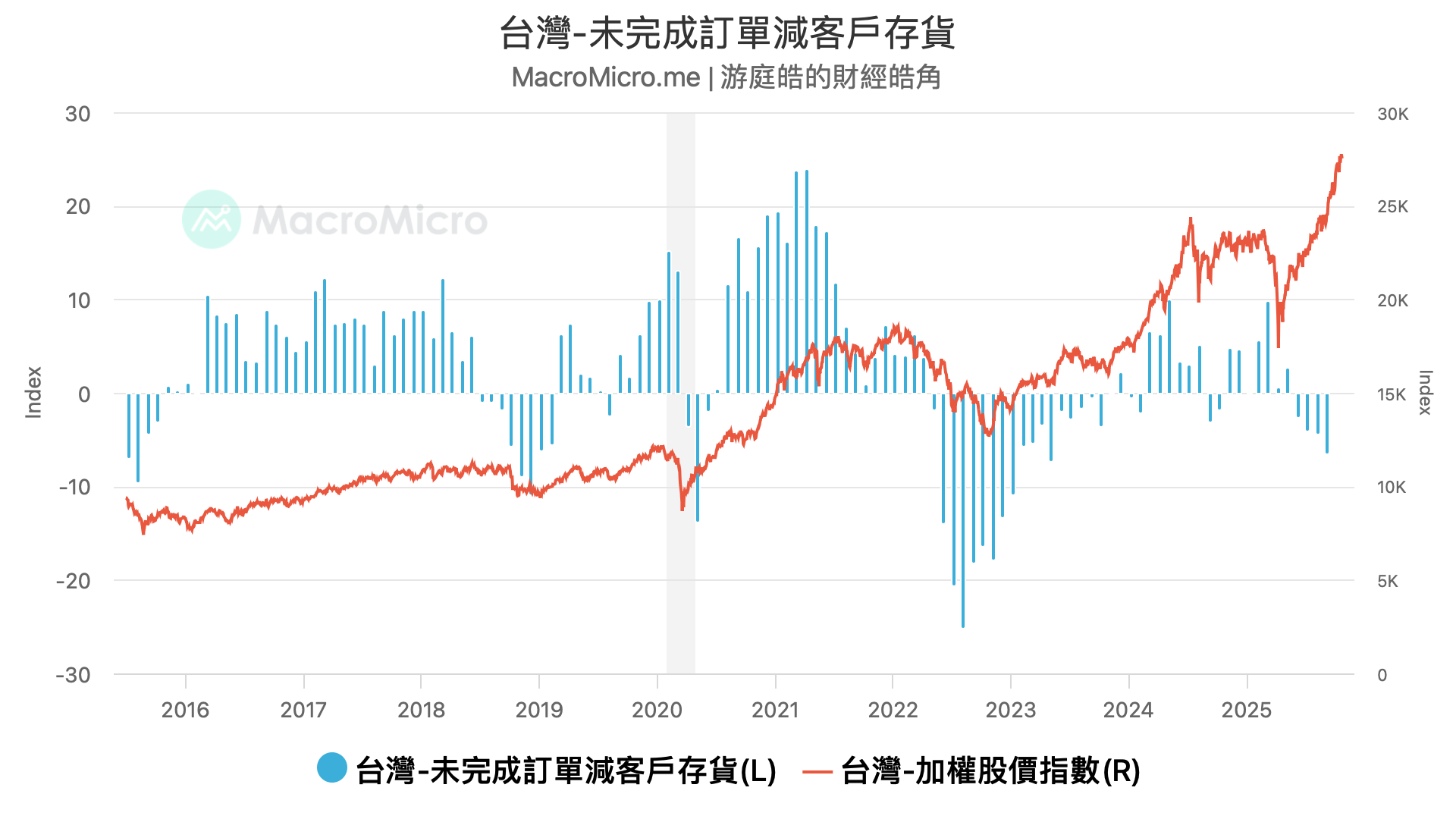

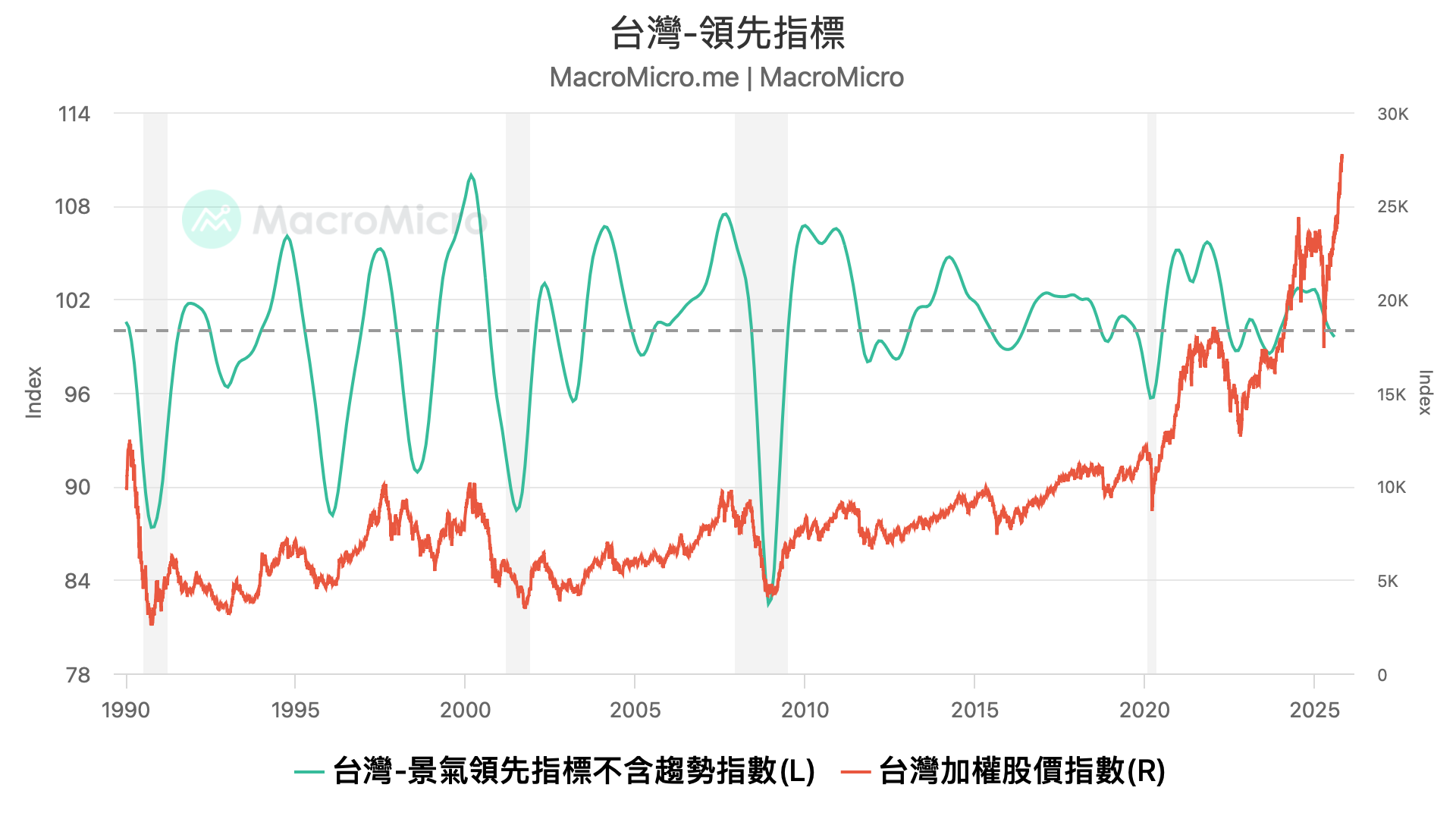

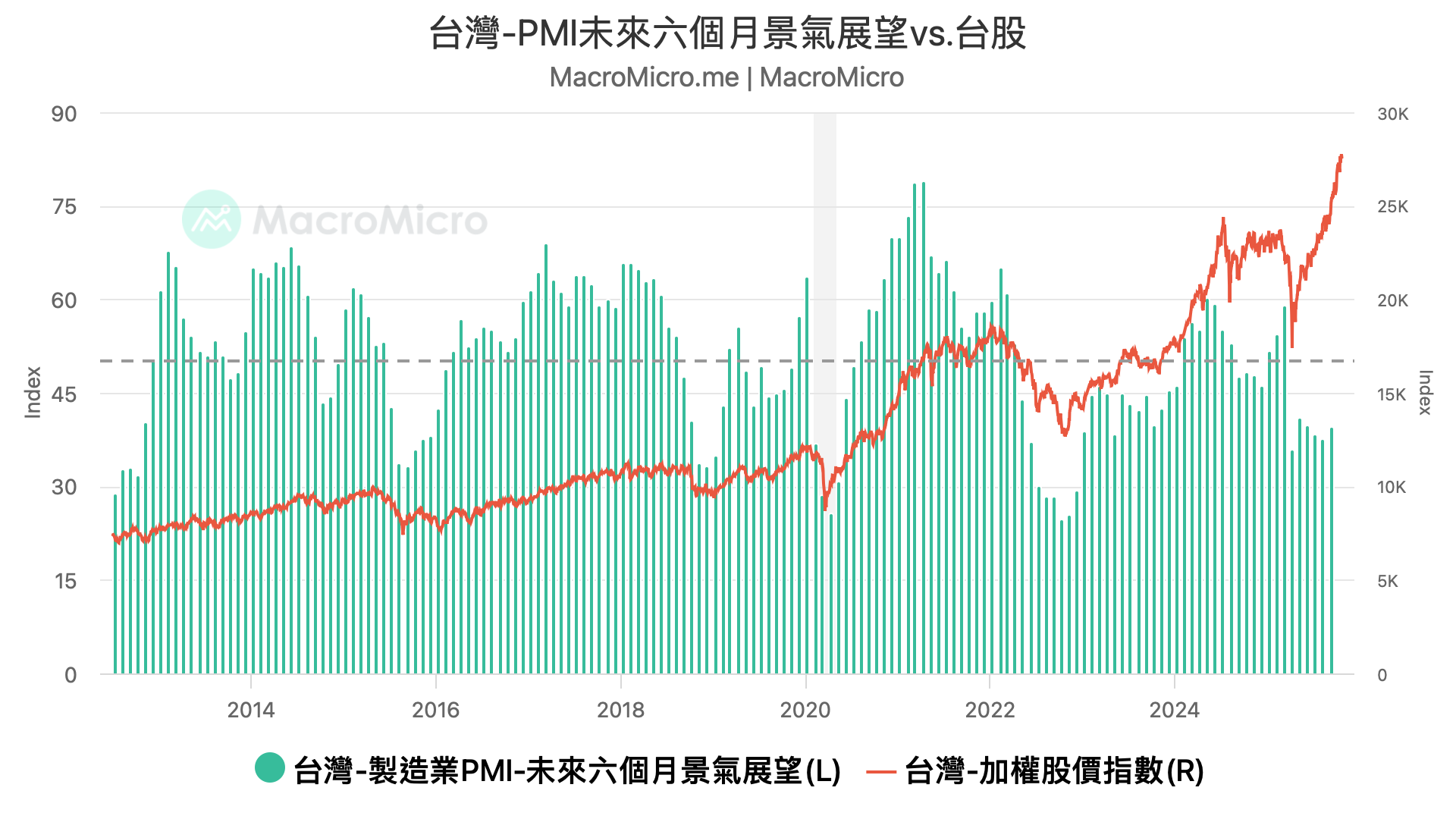

- 其實,如果根據幾個週期指標當作買入訊號,像是 PMI 低於 50、未完成訂單減客戶庫存低於 0 軸、領先指標低於 100、未來景氣展望 PMI 低於 50,基本都已經確認,目前景氣已正式進入調整期。過往經驗顯示,這種景氣 3~4 年的大修正,通常會搭配著股市的顯著回檔 (10~30% 不等),這一波卻意外的景氣指標下行,股市卻大幅衝高,非常特別。

- 這可能代表三個方向,一是產業已經進入不同階段調整期,AI 正在帶領市場向前衝,非 AI 則進入調整期,所以未來 AI 趨緩時,反而非 AI 開始從年減轉為復甦,等同市場進入滾動式復甦、或是滾動式衰退,達到另類的景氣調整。

- 二是在川普 TACO 交易心態,搭配著財政政策干預市場後,市場對未來更有信心,使本輪景氣回調,並未相對應搭配價格回調。

- 第三就是該來的還是得來,只是短期訊息造成市場驚驚漲。

- 我的看法是,不管如何,最終我還是依循景氣高低來決定投入步調,目前已經能判定是景氣低基期,未來如果真的出現週乖離回調,不管跌幅大或小,其實已經到達佈建條件,概念是 PMI 低於 50 分批買入倉位,即便價位偏高,仍會遠遠比 PMI 在 60 時買入好得多,目前除了股價沒有比較大的回檔,景氣指標已經陸續到位了。

- 美債追蹤:

- 美債波動幅度並不大,看看下週聯準會 FOMC。